Der Prozess Innercompany wird auch als innergemeinschaftliche Verbringung bezeichnet, d.h. es wird im Prozess der Umlagerung zwischen Lagerorten eine Ländergrenze in ein und demselben Mandanten bzw. ein und derselben Gesellschaft überschritten. Damit ergibt sich ein Steuerwechsel.

Um eine für die Behörden genügende INTRASTAT-Meldung zu erzeugen, müssen die Umlagerungen in Form von VK-Rechnungen/VK-Gutschriften für den abgebenden Lagerort und EK-Rechnungen/EK-Gutschriften für den annehmenden Lagerort im System nachgehalten werden.

Konkret kann dieser Prozess vorkommen, wenn z.B. ein Großhändler in AT einen Kunden in DE beliefert. Der abgebende Lagerort befindet sich in AT und der empfangende in DE.

Die Anpassungen des Innercompany-Prozesses beschränken sich auf die Buchungen von Umlagerungs- und Verkaufsaufträgen mit Umlagerungsdebitoren

Buchung einer Umlagerung in Form von Rechnung oder Gutschrift in den Prozessen

Verkaufsauftrag

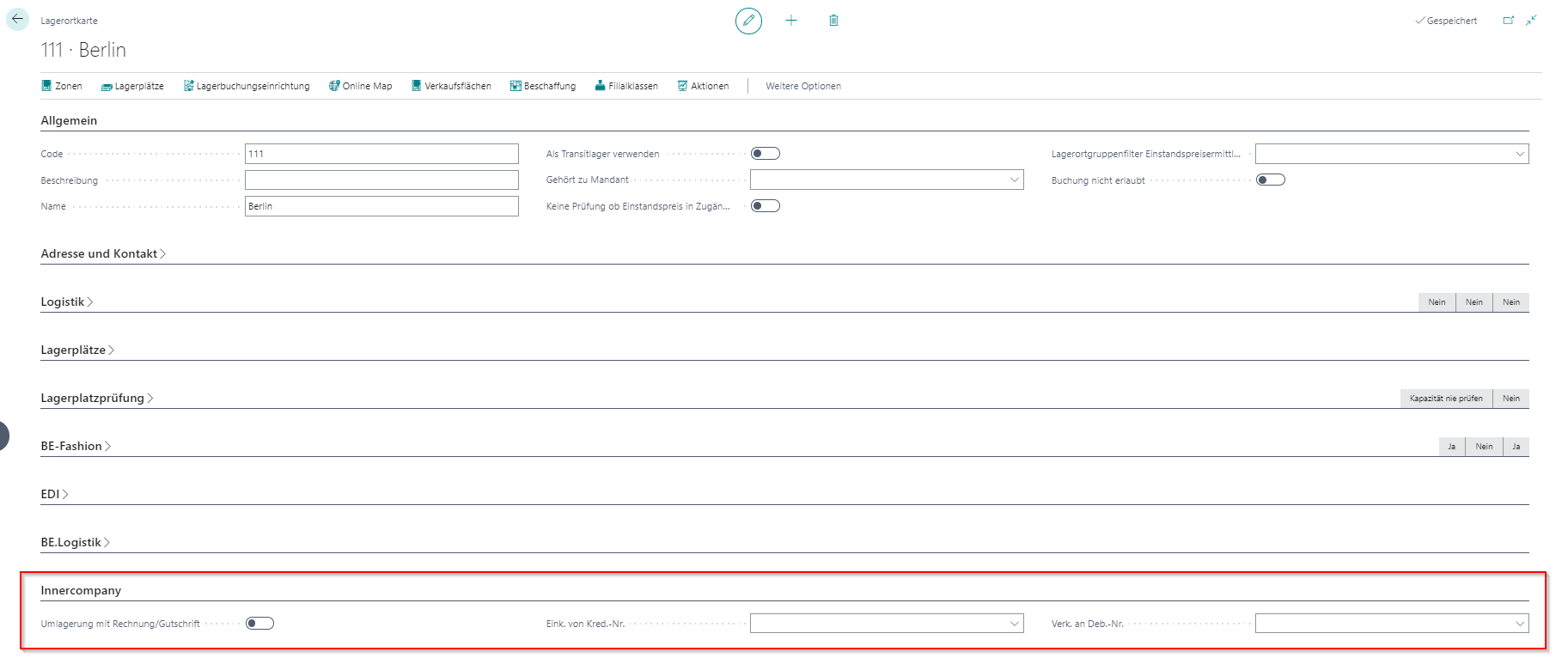

Hinterlegung Stammdaten am Lagerort

Anwendung Einrichtung/Lager/Lager/Lagerorte

Verk.-an Debitor

Anlage Kreditoren mit eigenen Buchungsgruppen für Kontierung und steuerliche Anmeldung (USt.-IDNr.) des Landes in welches geliefert wird.

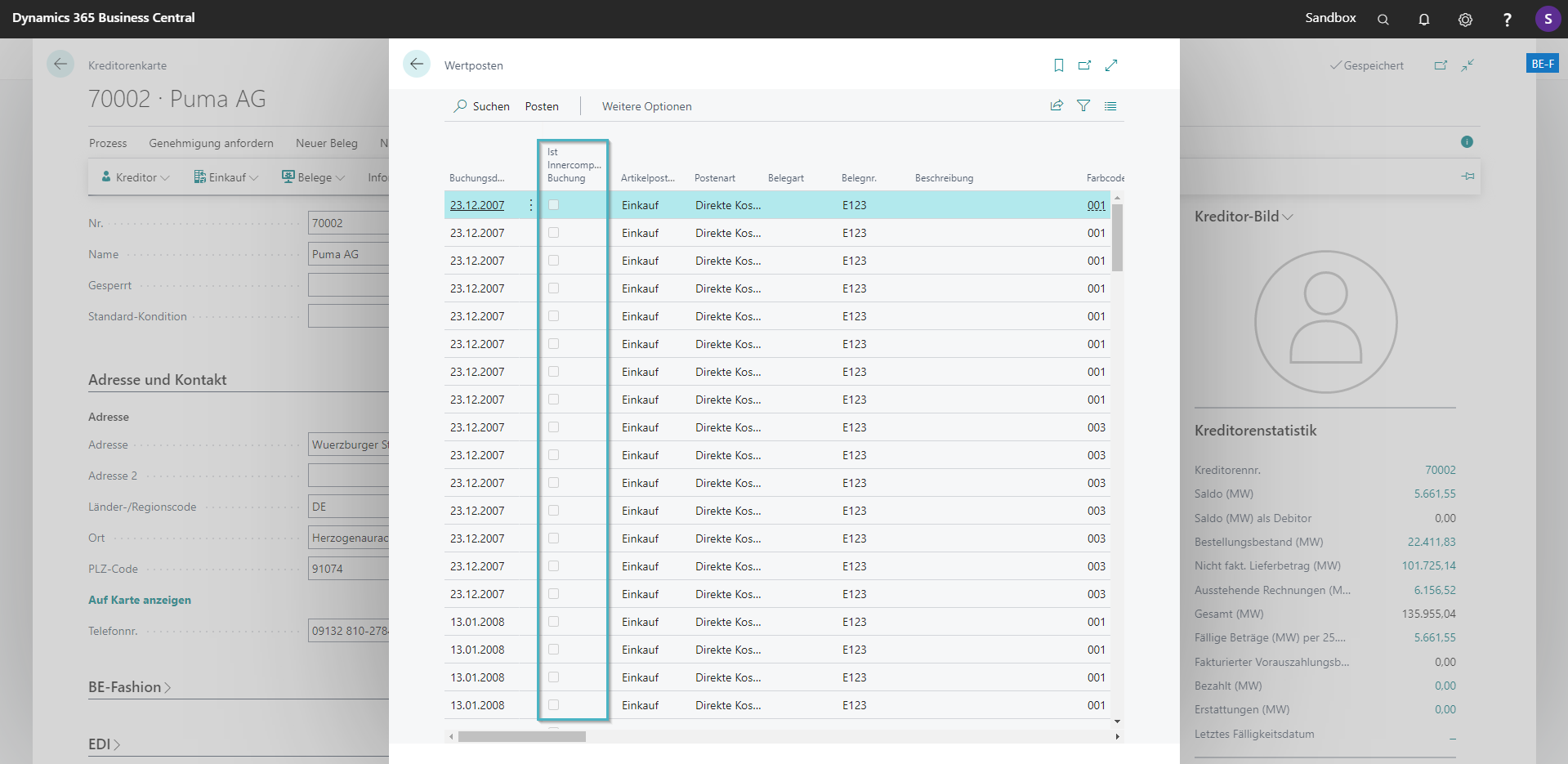

Kennzeichnung der Belege/Posten:

- VK-Auftrag

- Umlagerungsauftrag

- Artikelposten

- Wertposten

Bei den folgenden Prozessen erfolgt eine Überprüfung auf Konsistenz zwischen dem Ver.-an Debitor und Eink.-von Kreditor am Lagerort und eine Konsistenzprüfung der erstellten Belege. - VK-Auftrag: bei Buchung der Verkaufslieferung - Warenausgang: bei Buchung des Warenausgangs - Umlagerung: bei Buchung der Umlagerung

Keine Preise inkl. MwSt. auf Debitor

Konsistenzprüfung der Belege: